안녕하세요. 난 데니야!

지난 주에 우리는 개별 산업 및 상업 가구의 공동 대표가 산업 및 상업 등록을 신청하는 방법을 배웠습니다.

기억하십니까? 순이익이란 무엇입니까?

우선 종합소득세를 계산하기 위해서는 가장 기본적인 순소득을 알아야 할 것 같은데, 순소득이란 무엇일까요? 순이익에서 판매 비용을 뺀 값입니다.

가계부로 비유하면 임금 등 수입에서 식비, 관리비, 취미 등을 뺀 잔고라고 상사에게 설명했다.

현재의 순이익이 세금 계산의 “과세 기준”이 되기 때문입니다.

“세금 기준”이 높을수록 세금이 높다고 생각할 수 있습니다!

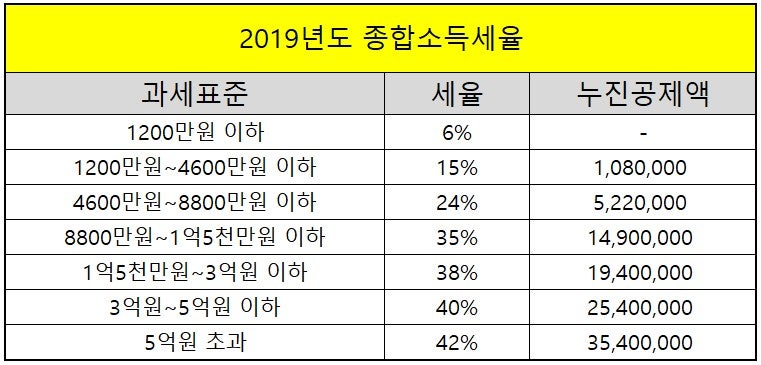

출처 : 국세법정보시스템

위와 같이 과세표준에 따라 세율이 달라지나요? 종합소득세는 1200만원 미만 과세표준의 6%와 10억원 이상 과세표준의 45%로 나뉜다.

현행 세율은 당기순이익 1억원에 대해 35%다.

예!

출처: 국세청의 세율 35%는 당기순이익이 1억원일 때 1억원 * 35% = 3500만원을 세금으로 내는 것이 아닙니다!

종합소득세는 초과누진세율을 기준으로 하여 일정 금액을 초과하는 부분에 대해 더 높은 세율을 적용한다는 뜻인데 그 계산방법이 매우 복잡하기 때문입니다… 그래서 쉽게 계산하기 위해 제가 미리 계산하여 ‘누진공제’ 금액을 설정합니다.

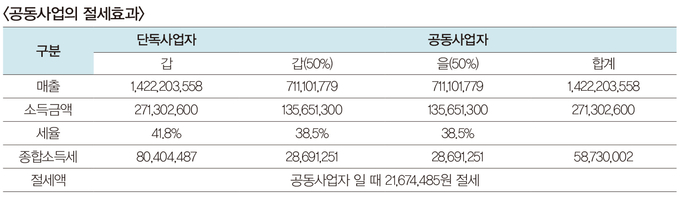

누진공제를 이용하여 1억원의 당기순이익에 대한 세액을 계산하면 1억원 * 35% – 1,490만원 = 2,010만원이 되는 공동대표는 몇 명입니까? 대표님의 경우 매출이 아닌 순익에 따라 손익분배율에 따라 소득이 나뉜다고 설명드렸는데요!

자료: 국세청은 손익분할을 50:50으로 가정. 현재 당기순이익이 1억 원인데 반으로 나누면 각각 5000만 원? 5000만원의 세율은 24%다.

5000만원 * 24% – 522만원 = 1인당 678만원이므로 둘의 소득세를 합산하면 총 1356만원의 소득세를 내야 합니다!

적게 나온 것을 확인할 수 있습니까? 개인상공인 가구의 공동대표라면 소득이 높으면 공동대표 전환에 따른 세제혜택이 클 것이다.

.또 한가지 주의할 점은 세금이 오른다는 점인데요 네, 4대보험도 올랐습니다!